Umowa 210/1997

W umowie, którą zawarłem w 1997 roku bazowa cena metra kwadratowego została określona na 1500 zł, z tym, że metr kwadratowy poddasza był wyceniony na 750 zł. Koszt budowy miał podlegać waloryzacji wskaźnikiem wzrostu cen usług budowlano montażowych publikowanych przez GUS i w trakcie trwania budowy wskaźnik ten wyniósł około 6%. Do całości kosztów miał być doliczony podatek VAT, który wynosił w czasie prowadzenia budowy 7%. W §11 zostały określone przypadki, kiedy koszt budowy mógł ulec zmianie. Całkowity koszt mógł się zmienić w przypadkach niezależnych od stron umowy, czyli wynikających ze zmiany przepisów, lub zmiany stawek podatkowych, albo ze zmian uzgodnionych pomiędzy stronami, na przykład zmianą zakresu robót, lub wynikających ze zmiany powierzchni.

Logiczny wydawał się punkt 2 §11 mówiący o ostatecznym koszcie budowy określonym według kosztu rzeczywistego, który mógł zależeć od czynników określonych w punkcie 1, a niemożliwych do określenia w momencie podpisywania umowy. Kosztu rzeczywistego nie można było rozumieć całkowicie dowolnie, gdyż powodowałoby to logiczną sprzeczność z pozostałymi postanowieniami umowy, w tym §10. Ponadto spółdzielnia zobowiązała się do niezwłocznego informowania drugiej strony umowy o wszelkich istotnych faktach, które mogłyby wpłynąć na koszt budowy określony w umowie. W umowie określone zostały zasady na jakich nastąpi ostateczne rozliczenie kosztów budowy. Aby nie było wątpliwości wskazany został §11 umowy, w którym mowa jest o cenie 1500 i 750 zł za metr kwadratowy. Ponadto było zagwarantowane prawo nabywcy do rozwiązania umowy. Dysponowałem tylko określoną sumą pieniędzy i z pewnością skorzystałby z prawa rozwiązania umowy, gdyby został poinformowany o wzroście kosztów budowy.

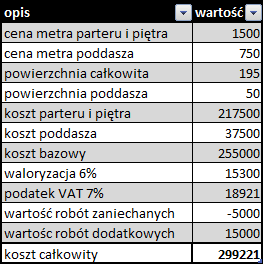

Tabelka prezentuje wyliczenie kosztu budowy sporządzonego na podstawie umowy. Koszt bazowy z uwzględnieniem mniejszej ceny metra kwadratowego poddasza wynosił 255 tysięcy złotych. Waloryzacja była liczona przyrostowo od sumy pozostałych do zapłacenia rat. Po uwzględnieniu podatku VAT, wartości robót zaniechanych, wartości robót dodatkowych całkowity koszt budowy nie powinien przekroczyć 300 tysięcy złotych.

W momencie podpisywania umowy nie byłem członkiem spółdzielni. Wynika to oczywiście z samej treści umowy. Pole oznaczone literą a z miejscem do wpisania numeru członkowskiego zostało zamazane. Pozostawione zostało pole oznaczone literą b, gdzie określono mnie jako osobę ubiegającą się o przyjecie w poczet członków. Członkiem spółdzielni zostałem dopiero w końcu 1998 roku. Przez półtora roku nie miałem żadnej możliwości wpływania na postępowanie spółdzielni dotyczące budowy jego domu, nie byłem też przez spółdzielnie informowany o istotnych sprawach związanych z budową, a wręcz świadomie wprowadzany w błąd.

Przeciętne wynagrodzenie w 1998 roku wynosiło 1240 zł. Koszt domu wynikający z umowy - 300 tysiecy stanowi zatem równowartość 242 miesiecznych wynagrodzeń, czyli 20 lat pracy. Szantażem spółdzielnia zmusiła mnie w 1999 roku do wpłaty dodatkowych stu paru tysięcy złotych. Wtedy nastapiło ubruttowienie pensji, ale kwota wypłacana nie wzrosła. Dopłacić musiałem zatem równowartość 85 miesięcy, czyli siedmioletnich zarobków.

Materiały do pobrania:

tekst umowy 210/1997 [1 MB]